Food & Convenience: het gunstige risico van supermarkten

Beleggers hebben afgelopen jaren grotere belangstelling gekregen voor convenience winkelgebieden die voorzien in de dagelijkse winkelbehoefte. Dit segment vormt een aantrekkelijk beleggingsproduct, omdat een stabiel en voorspelbaar rendement tegen een gunstig risico kan worden gegenereerd. Dit komt door de hogere aanvangsrendementen, de voorspelbare cashflows en de goede bezettingsgraden, gecombineerd met lagere conjunctuurgevoeligheid.

Ook het gedrag van consumenten is een positieve factor: de consument vindt gezond, verantwoord en smaak steeds belangrijker. Dat is terug te zien in de groei van de consumentenbestedingen. Hierdoor heeft het dagelijks winkelaanbod afgelopen jaren een toename laten zien in zowel omvang als kwaliteit. Daarnaast is dit segment minder gevoelig voor online aankopen.

Het dagelijks winkelaanbod in Convenience winkelgebieden bestaat in winkelvloeroppervlak voor driekwart uit supermarkten. Supermarkten kennen binnen het Convenience segment het meest gunstige risicoprofiel. In combinatie met een gemiddeld relatief laag investeringsvolume vormt deze categorie voor beleggers een gewenst en goed bereikbaar product.

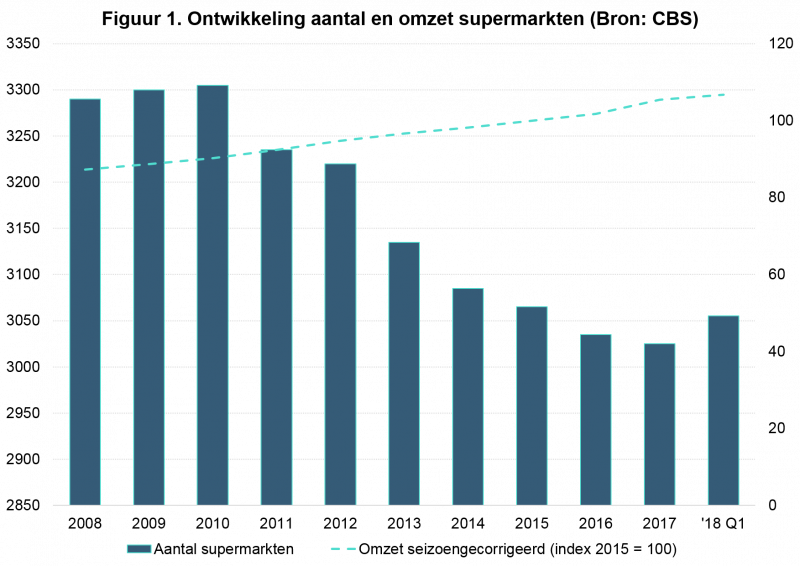

Elke dag doen zo’n vier miljoen hun boodschappen in de supermarkt. Daarmee zijn supermarkten essentiële trekkers voor een Convenience winkelgebied. Het aantal supermarkten is afgelopen jaren, ondanks de positieve omzetontwikkeling binnen deze branche, een fractie afgenomen. De omvang van de gemiddelde supermarkt nam echter toe, waardoor het supermarktaanbod wel in meters is uitgebreid (Bron: Deloitte).

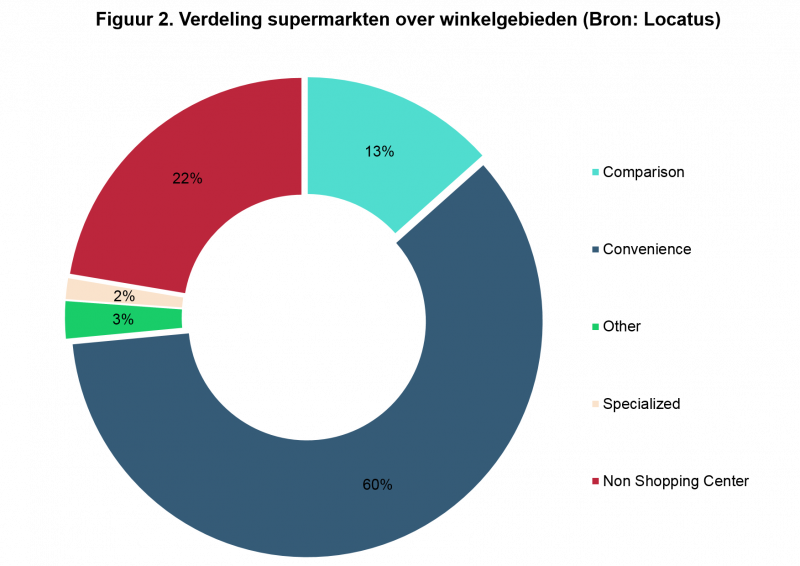

Bijna tweederde van alle supermarkten in Nederland is gelegen in Convenience winkelgebieden, waardoor supermarkten tot het Convenience segment kunnen worden gerekend. Daarnaast is ruim 20% een solitaire vestiging, waardoor deze objecten worden getypeerd als Non Shopping Center (NSC). In Comparison winkelgebieden, waar voornamelijk recreatief wordt gewinkeld, bevinden zich daarnaast nog circa 10% van de supermarkten.

Overigens zijn er tussen de diverse supermarktlocaties verschillen in risico. Om de verschillen inzichtelijk te krijgen is onderzocht wat voor soort supermarktlocaties leiden tot de kleinste kans op vertrek van de supermarkthuurder met leegstand als gevolg.

Geografisch onderscheid

Als we eerst kijken naar geografisch onderscheid, is op te merken dat er per provincie een groot verschil is in het aandeel supermarktlocaties dat leeg is komen te staan ten opzichte van de totale supermarktvoorraad. Waar er gemiddeld in Nederland 4% is leeg komen te staan, ligt dit aandeel met 11% in Groningen een stuk hoger. Ook Drenthe (9%) en Limburg (8%) kennen een sterk bovengemiddeld aandeel leegstaande supermarkten. In de Randstad en dan met name de provincies Utrecht en Noord-Holland is het risico kleinst.

Stedelijke concentraties in Nederland

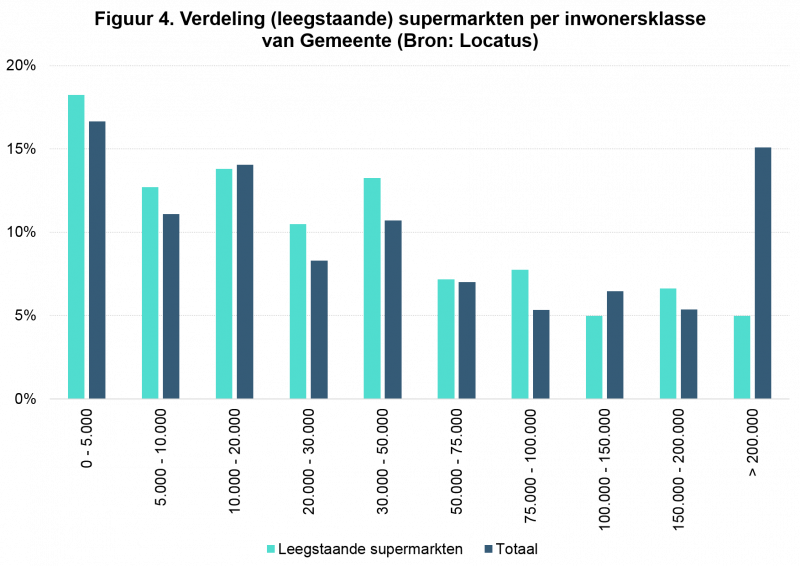

Wat betreft omvang van een Gemeente in aantal inwoners en het aandeel supermarkten dat leegstand achterlaat, blijkt er geen verband te zijn. Alleen stedelijke concentraties met meer dan 200.000 inwoners kennen een sterk beneden gemiddeld aandeel supermarkten waarbij leegstand wordt achter gelaten. De G4 metropoolregio’s (Amsterdam, Rotterdam, Den-Haag en Utrecht) en de stedelijke regio’s Eindhoven, Tilburg en Groningen zijn daarmee aantrekkelijke steden voor supermarktbeleggingen.

Supermarkten in Convenience winkelgebieden

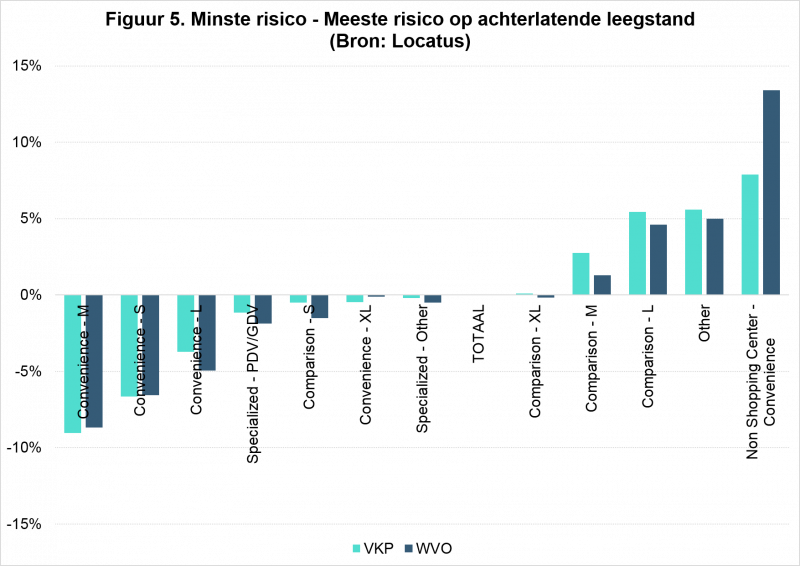

De winkelgebieden met het laagste risico van vertrekkende supermarkten en leegstand, betreffen voornamelijk de Convenience winkelgebieden. De stand alone supermarktvestigingen (NSC) alsmede de supermarkten in Comparison winkelgebieden kennen een hoger risico ten aanzien van supermarktbeleggingen. Dit geldt zowel ten aanzien van het aantal verkooppunten als het winkelvloeroppervlakte.

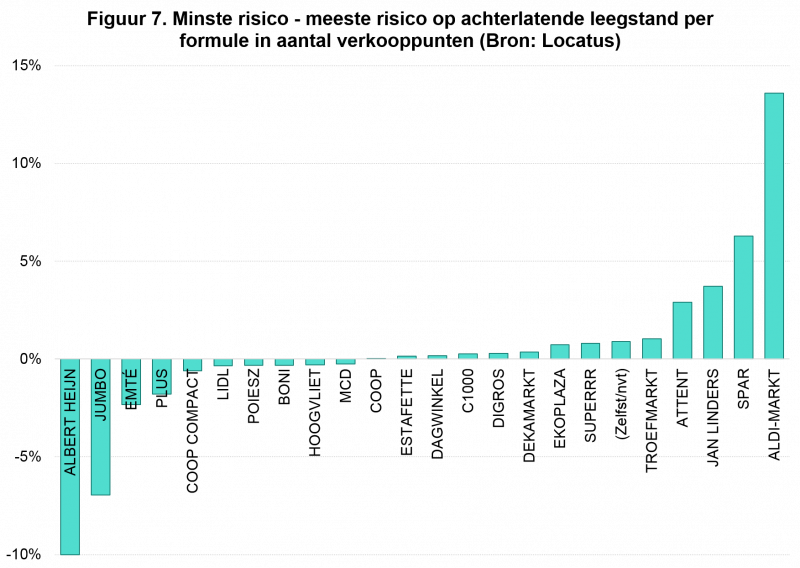

Supermarkten als solide huurder

Het onderzoek laat zien dat zowel in aantal verkooppunten als in winkelvloeroppervlak Albert Heijn en Jumbo de minste leegstand achter laten. Dat heeft weer een aanvullend positief effect op de gunstige risico’s. Binnen de groep van supermarktketens zien we dat Aldi, Spar en Jan Linders laten de meeste leegstand achter. In winkelvloeroppervlak kent ook Lidl een relatief hoog risico, in aantal verkooppunten is dit risico een stuk lager. De onderlinge verschillen tussen supermarkt ketens onderstreept weer eens de toegevoegde waarde van specifieke kennis en ervaring van de vastgoedbelegger.

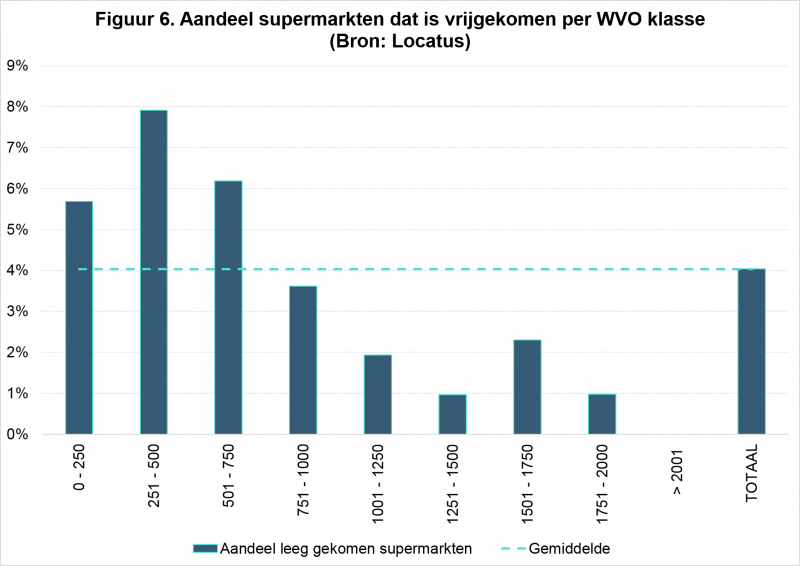

Winkelunit die groot genoeg is

Uit onderstaande afbeelding is duidelijk op te maken de ‘grotere’ oppervlakteklassen de laagste kans op leegstand vertonen. Alle supermarkten binnen de drie klassen kleiner dan 750 m² WVO laten een bovengemiddelde leegstand achter na vertrek van een supermarkt. Voor het beperken van risico bij supermarktbeleggingen wordt daarom een omvang van groter dan 750 m² WVO geadviseerd.

Samenvattend

- Supermarkten binnen het segment convenience bieden een gunstig risicoprofiel

- Food & convenience is bij uitstek een aantrekkelijke belegging voor beleggers die voorspelbaar rendement tegen lage risico’s zoeken

- Naast geografische criteria zijn omvang (mede in relatie tot het verzorgingsgebied van een convenience winkelgebied) en type huurder en winkelgebied belangrijke indicatoren voor de risicograad.